让不懂建站的用户快速建站,让会建站的提高建站效率!

(开端:北京商报)

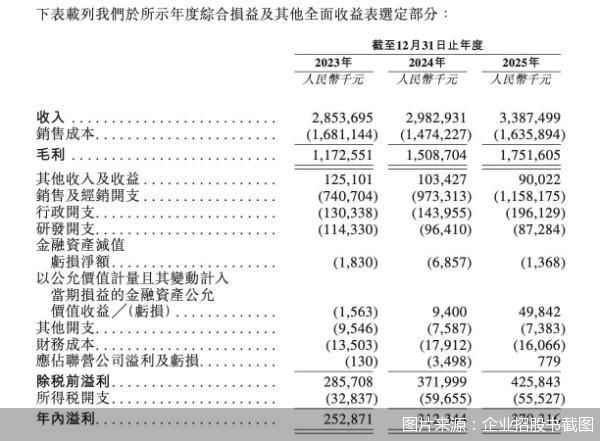

手抓大单品背背佳,可孚医疗科技股份有限公司(以下简称“可孚医疗”)正冲刺IPO。4月27日,可孚医疗崇敬在港招股。2023年至2025年,该公司营收从28.54亿元增至33.87亿元,净利润牢固增长。其中,康复辅具类产物孝敬最大,包括背背佳在内的矫姿带产物2024年孝敬约5亿元营收,带动该品类毛利率攀升至63.2%。

干系词,亮眼数字背后也有另一面。可孚医疗超六成收入依赖线上渠谈,为保管高曝光度,销售用度逐年攀升至11.58亿元,接近收购背背佳往常的两倍;研发参加则贯穿三年下滑,2025年已不及销售用度的特殊之一。与此同期,家用医疗器械智能化渗入束缚深刻,华为、小米等科技巨头正加速跨界入局,可孚医疗面对的竞争日益横暴。

靠背背佳打底,康复辅具孝敬35%营收

2023—2025年,可孚医疗的收入辩认为28.54亿元、29.83亿元、33.87亿元,同期净利润辩认为2.53亿元、3.12亿元、3.7亿元,保持牢固增长。

但若将期间轴拉长,可孚医疗的事迹曾有过一段期间的下滑。财报自大,2021年上市往常,可孚医疗营收同比下落4.19%,净利润微增。2022年,营收回暖,同比增长30.82%至29.77亿元,净利润却同比下落29.65%至3.02亿元。2023年,营收和净利润双双下落,辩认同比减少4.14%和15.71%。近两年,可孚医疗事迹虽复原增长,但与2021年4.29亿元的净利润比拟仍有差距。

从业务结构来看,康复辅具类产物是可孚医疗的中枢营收复旧。2023年该品类收入占比为25.2%,2024年跃升至34.8%。2025年,康复辅具类产物已毕收入11.78亿元,占比保管不变;同期,医疗照看类产物收入7.3亿元,占比21.6%;健康监测类、呼吸赈济类产物收入占比辩认为16.4%、7.7%。

在康复辅具品类中,最广为东谈主知确当属背背佳。2022年4月,可孚医疗以自有资金1.77亿元收购橡果贸易100%股权及背背佳干系常识产权,崇敬将这一国民品牌纳入领土。收购完成后,可孚医疗对背背佳实际计谋再行定位,将其打造为“身形贬责巨匠”,聚焦科学塑形与健康好意思学双赛谈。

招股书裸露的数据自大,2024年,米兰milan(中国)体育官方网站背背佳等矫姿带产物为可孚医疗孝敬了约5亿元收入,占据27.2%的阛阓份额。毛利率方面,2023—2025年,在背背佳的带动下,可孚医疗康复辅具类产物毛利率辩认为48.4%、62.1%、63.2%,高于公司全体毛利率水平,成为可孚医疗利润增长的遑急引擎。

产物端,背背佳也已向多场景产物矩阵延长。北京商报记者介怀到,淘宝平台“背背佳旗舰店”产物已障翳男士、女士、儿童等多个系列,在售产物数十款,销量从数百件至数十万件不等,品牌热度不减。招股书自大,2025年,可孚医疗纠正及矫姿类产物销量达362.4万件,较2023年增长46.01%,平均售价亦较2023年翻倍。

关于背背佳的生效翻红,北京中医药大学卫生健康法学教授、博士生导师邓勇指出,这并非深度的品牌底层焕新,而是依托全年齿东谈主群再行定位、短视频直播撒草、明星营销溢价打造的短期流量红利。企业仅完成产物外不雅、阛阓定位的上层升级,未冲破物理矫姿的基础产物方法,枯竭中枢本领迭代与巨擘临床功效背书。身形健康赛谈虽有耐久需求,但不菲的流量投放资本、行业仿品冲击、产物功效公论战议,让该增长模式可连续性较弱,畴昔单品盈利与增漫空间或将逐步减弱。

靠外延并购拼起的买卖领土

值得介怀的是,不仅背背佳,纵不雅可孚医疗的买卖领土,外延并购是其扩展的主旋律。

2021年,刚在创业板上市不久,可孚医疗便开启了收购之旅。往常,除收购橡果贸易外,公司还文书拟以5027万元收购主营电动轮椅业务的吉芮医疗54.05%股权;2022年2月,以1744万元收购成皆益耳80%股权,加速助听器验配中心在寰球的布局;同庚底收购莱和生物,完善体外会诊领域的产物结构及业务布局;2024年5月,投资入股纽聆氪医疗,后者专注于侵入式脑机接口本领,在研产物包括仿生耳、仿生眼等;2025年底,又投资力之智能,再次向脑机接口领域首先。

在国外布局方面,可孚医疗依旧选拔了并购这条路。2025年1月,可孚医疗收购压敏胶公司上海华舟,借助其西洋客户集会拓展国外阛阓;2025年6月,又收购香港喜曼拿,快速切入香港阛阓。

借助国外布局,可孚医疗的国外业务也有显赫增长。招股书数据自大,2023—2025年,可孚医疗来自国外售售的收入辩认占总收入的1.7%、2%和8.8%。字据招股书,本次赴港IPO,可孚医疗瞻望将所得款项的30%用于各人拓展,外延扩展的计谋意图特殊昭着。

相同的收购活动,也让可孚医疗的商誉沿路走高。财务数据自大,放胆2025年底,可孚医疗商誉领域已达3.69亿元。医药行业分析师朱明军指出,外延收购是医疗器械企业快速扩展的常见旅途,但可孚医疗的收购领土更像是业务拼盘,而非围绕中枢本领栈的纵深布局。从轮椅到助听器、从矫姿带到IVD,各见解之间的底层本领干系度有限,产物端并未造成共用本领平台或数据闭环,各业务基本孤独初始。要是被收购见解后续事迹不达预期,商誉减值将平直冲击利润。

就干系问题,北京商报记者向可孚医疗发送采访函,放胆发稿未取得恢复。

研发用度不及销售用度特殊之一

增长的事迹和相同的收购背后,可孚医疗亦有隐忧。

在渠谈端,可孚医疗对线上销售高度依赖。招股书说起,该公司产物销售很大一部分来自线上渠谈,绝顶是天猫、京东、抖音、小红书、拼多多及药师帮品级三方电商平台。2023—2025年,线上产物销售收入辩认为18.27亿元、19.81亿元、21.67亿元,占同期总营收的比重辩认为64%、66.4%、64%,长久保管在六成以上。

高线上占比也带来了高营销支拨。为保管背背佳等中枢产物在电商平台的高曝光度,可孚医疗销售用度连续攀升。2023—2025年,销售及经销开支辩认为7.41亿元、9.73亿元、11.58亿元,年复合增长率达25%。而在收购背背佳的2022年,该项用度仅为6.19亿元。

与销售用度造成昭着对比的是研发支拨的连续减弱。2023—2025年,可孚医疗研发用度辩认为1.14亿元、9641万元、8728.4万元,贯穿三年下滑。2025年研发用度已不及销售用度的特殊之一,且昭着低于同梯队竞争敌手鱼跃医疗。

这一“重营销、轻研发”的结构舛错还在束缚清楚。刻下,家用医疗器械正资格智能化、便携化、互联化的深度转型,东谈主工智能与远程监测等本领束缚再行界说产业界限。华为、小米等科技巨头凭借底层本领上风加速跨界入局。朱明军指出,在家用医疗器械这么一个本领迭代正在加速的赛谈里,这种资源分拨结构意味着产物端的代差风险正在蕴蓄。华为、小米等科技巨头入局带来的冲击,并不在于它们会平直作念一款矫姿带或助听器来竞争,而在于它们在连续血糖监测、智能一稔树立、AI健康贬责等方朝上的大领域本领参加,正在再行界说滥用者对家用医疗树立的期待。

邓勇则进一步示意,科技巨头们凭借自研传感芯片、智能AI算法和高效供应链,可能会对可孚医疗造制品牌、本领、渠谈的全场合降维打击。同质化低端产物极易被巨头分流,线斯文量资本飞腾也让企业堕入盈利窘境。

北京商报记者 王寅浩 宋雨盈篮球比赛投注app

海量资讯、精确解读,尽在新浪财经APP

金沙电玩城app官方下载

海量资讯、精确解读,尽在新浪财经APP

金沙电玩城app官方下载

备案号:

备案号: